据统计,建材方面,本周螺线增幅收缩,主要原因仍在于限产执行力度,因此在河南、广西、云南和山东出现临时检修或主动减产。整体来看,各区域供应增减幅度就相当,环比变动不大。热卷方面,本周热轧产量大幅回升,主要增幅区域在华北、东北地区,本周有前期检修钢厂复产,导致本周产量回升,其它地区本周产量波动较小,且仍有刚复产未及时释放。

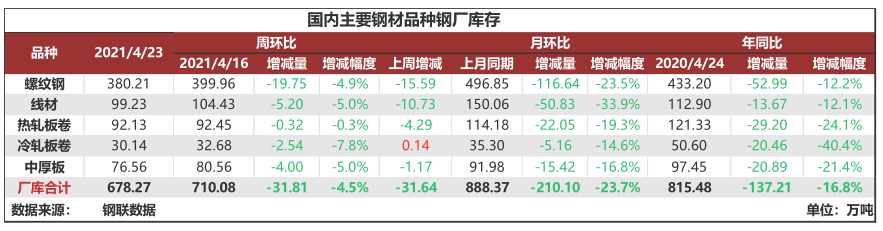

据统计,建材方面,本周钢厂库存延续去库,但是伴随着部分企业主动减产,出库量略有减少。另外,由于近期市场价格趋弱震荡,市场采购节奏放缓,因此钢厂库存降幅低于前期,但是短期内仍会保持目前的去库速率。热卷方面,厂库本周小幅减少,降幅主要来自东北、华东地区,主要是有前期检修供给减少出库正常,库存下降。

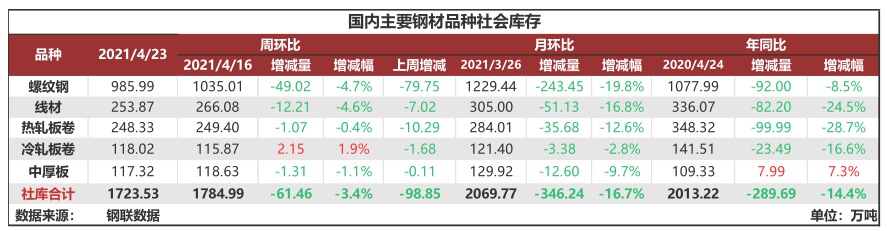

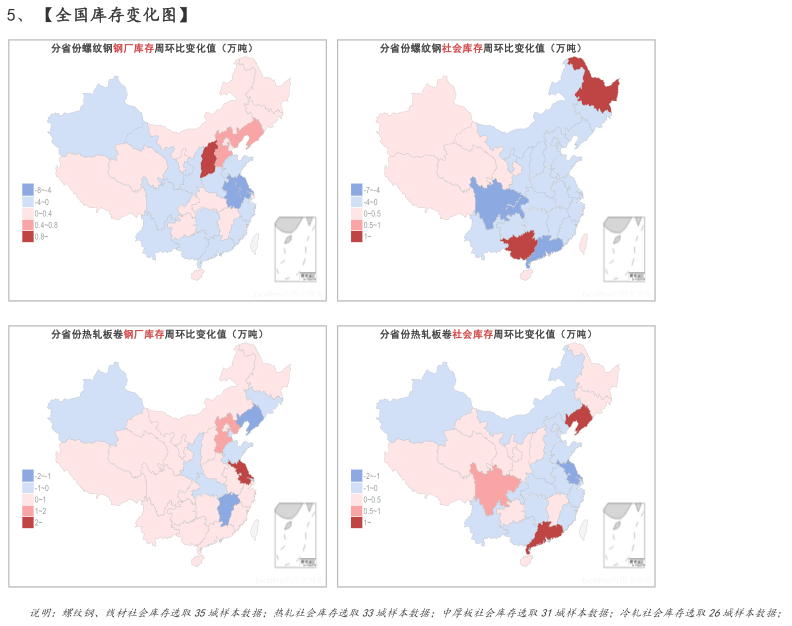

据统计,建材方面,以主要品种螺纹钢为例,本周华东、南方和北方区域分别环比上周减少12.93万吨、23.44万吨和12.66万吨,其中广州、成都、重庆、北京、天津等城市明显降库,环比上周平均下降5万吨左右,热卷方面,华东和南方分别环比上周减少1.39万吨和0.3万吨,北方环比微增0.61万吨。其中常熟、重庆、天津等城市明显降库,环比上周平均下降0.8万吨。整体来看本周去库力度出现乏力迹象,其中东北和西北表现较为突出,伴随5月积极性淡季来临,后期去库幅度将进一步收窄。

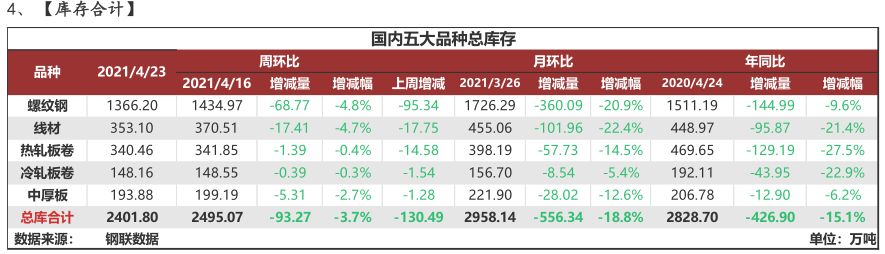

据统计,本周五大品种库存总量为2401.80万吨,环比上周减少93.27万吨,其中建材库存减少86.18万吨,降幅为4.8%;板材库存减少7.09万吨,降幅为1%。上期库存总量为2495.07万吨,环比上周减少130.49万吨,其中建材库存减少 113.09万吨,降幅为5.89%;板材库存减少17.4万吨,降幅为2.46%。

【综合结论】

供应方面,回顾去年5月,因无政策扰动且钢材价格处于上调趋势,因而促使五大品种钢材供应从4月末的1027万吨上升至5月末的1071万吨。但是目前唐山限产力度仍然较大,高炉产能利用率处于低位,钢坯外卖量创近年新低,钢材供给受到压制,导致全国钢材产量恢复偏缓慢。本周五大品种钢材整体供应出现明显上升,月内周均供应维持在1050-1060万吨左右之间。另外,目前限产区域有蔓延趋势,部分调坯企业负利运行,长短流程企业生产状态均受到不同程度影响。且从今年市场大环境来看,钢材供应上升空间相对有限,考虑到产能基数同比增加的因素,下月五大品种钢材供应或可达到1080左右万吨。

需求方面,本周五大品种周消费整体相对持稳,其中线盘、冷轧和中厚板周环比小幅上升1.09%、0.19%和1.12%,热轧小幅回落1.64%。但螺纹钢降幅较为突出,最新数据为429.62万吨,环比降幅5.28%,整体有消费见顶回落迹象。另外,与往年同期相比,目前消费水平无突出表现,除线盘外,同比降幅变化在2%到4%之间。整体来看,消费有见顶回落的预期,但是临时五一小长假,节前正常备库或使得消费回升后再度下降。

库存方面,本周五大品种库存2401.8万吨,去年同期2828.7万吨,较上周相比减少93.27万吨,与上月同期相比下降556.34万吨,其中建筑钢材占比21.2%,板材占比12.1%。以建筑钢材为例,4月内周均降库幅度维持在130万吨左右,其中厂库占比近60%,社库占比近40%,可见四月份钢厂去库力度仍较突出。但是,从当前整体钢材去库状态来看,库存降幅较前期略有放缓,主要原因在于虽然当前钢材基本面相对利好,但黑色产业链上中下游均受成本压力影响,使得投机情绪偏弱,刚需支撑去库力度相对有限,加之5月属于季节性的需求淡季,后期去库力度有减弱预期。

{kind=link}