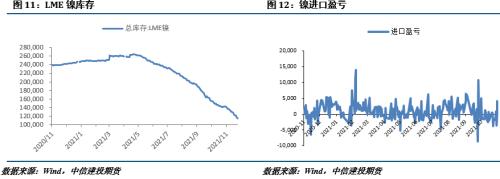

产业方面,产业方面,镍价目前最大支撑仍来源于持续下滑的LME库存,但现货方面需求并无明显体现,镍铁价格亦呈回落之势,不锈钢产量走高已成定局,而淡季已至,需求不振,不锈钢已有初步垒库之势。

总的来说,近期镍价反弹主要支撑来源于宏观面,而基本面最大的利多来源于不断下滑的库存,不过下游需求仍有诸多不确定因素,镍价下方虽有支撑,但进一步向上的动力也略有不足;不锈钢供应边际增加,需求难有起色,后期货继续弱势运行。沪镍2202参考区间145000-155000元/吨,SS2201参考区间16500-17500元/吨。

操作上,沪镍区间操作,不锈钢逢高做空。

不确定性风险:疫情发展,经济刺激政策,能源供应,镍资源进口情况

一、行情回顾

11月中上旬,消息面相对平淡,镍价呈弱势震荡之势,进入下旬,随着宏观利多因素的显现,镍价一度大幅拉升。而不锈钢则表现持续疲软,虽然一度受地产政策松动以及钢厂挺价影响拉涨,但很快又收复涨幅。

二、价格影响因素分析

1、宏观面

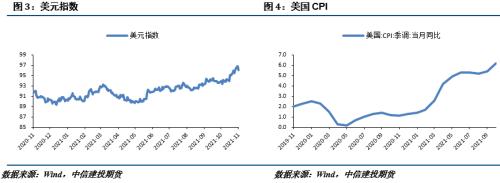

1·1、国外:美元大幅走强,疫情担忧再起

新冠疫情担忧又起,新冠病毒出现新的变异毒株,市场避险情绪快速上升。

美国政府联合多国抛储,国际油价快速回落,通胀预期冲高回落。

美联储主席获连任,美联储鹰派预期加强,美联储会议纪要显示美联储提前加息的可能性。

欧洲经济景气度尚可,但疫情形势再次恶化,使得美元表现强势。

总的来说,油价大幅波动引导通胀预期快速变化,欧洲疫情担忧推升美元大幅走强,新冠Omicron变体再度引发市场担忧,不过目前这一病毒变异影响力仍待进一步确认,而美联储后续缩债加息进程的不确定性仍然较高,大宗商品大幅波动的环境或将持续。

1·2、国内:经济下行压力加大,政策端有放松迹象

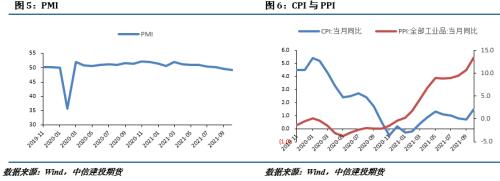

中国10月CPI、PPI超预期上行,PPI涨幅续创新高,PPI与CPI“剪刀差”继续扩大。国家统计局公布数据显示,受鲜菜、能源价格大幅上涨推动,10月份CPI同比上涨1.5%,一举扭转连续四个月的下行走势;10月PPI同比上涨13.5%,煤炭开采和洗选等8个行业合计影响PPI上涨约11.38个百分点,超过总涨幅的八成。

10月金融和社融数据:10月人民币贷款增加8262亿元,同比多增1364亿元; M2增速8.7%,同比下降1.8个百分点,环比提高0.4个百分点;M1增速2.8%,同环比分别降低6.3和0.9个百分点。10月社融增量1.59万亿元,月末社融存量309.45万亿元,同比增长10%。

1―10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1―10月份增长14.0%,两年平均增长6.8%。其中,住宅投资94327亿元,增长9.3%。1―10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1―10月份增长7.3%,两年平均增长3.6%。

2021年10月份,全国工业生产者出厂价格同比上涨13.5%,环比上涨2.5%;工业生产者购进价格同比上涨17.1%,环比上涨2.6%。1—10月平均,工业生产者出厂价格比上年同期上涨7.3%,工业生产者购进价格上涨10.1%。

人民银行发布2021年第三季度中国货币政策执行报告。对于下一阶段主要政策思路,报告指出,要加强国内外经济形势边际变化的研判分析,统筹今明两年宏观政策衔接,坚持把服务实体经济放到更加突出的位置,保持货币政策稳定性,稳定市场预期,努力完成今年经济发展主要目标任务。

2、基本面

2·1、镍供应短缺扩大,供应端仍是主要制约

世界金属统计局(WBMS)最近公布的报告显示, 2021年1―9月全球镍市场供应短缺10.85万吨。2021年1―9月全球镍产量为197.33万吨,较去年同期增加20.7万吨。2021年1―9月全球镍表观需求较去年同期增加40万吨。2021年9月全球镍产量为25.32万吨,需求为27.53万吨。

目前全球镍市供需平衡短缺规模进一步扩大,供应端仍然受限,供需平衡或继续向短缺方向倾斜。

2·2、镍矿需求偏弱

11月以来,镍矿价格高位略有下滑,虽然菲律宾雨季已至,供应已开始缩减,但国内镍矿需求偏弱,未能给镍矿价格带来支撑。从库存来看,Mysteel数据显示,截止2021年11月26日,国内13港口镍矿库存992.41万吨,较上周减少9.73万吨。

海关数据显示,2021年10月中国镍矿进口量447.62万吨,环比减少120.81万吨,降幅21.25%;同比减少64.04万吨,降幅12.52%。其中,中国自菲律宾进口镍矿量401.18万吨,环比减少118.31万吨,降幅22.77%;同比减少59.82万吨,降幅12.98%。

2·3、镍铁价格逐渐下滑

镍矿价格下行背景下,镍生铁成本支撑有所减弱,叠加近期下游价格普遍回调,钢厂采购谨慎,镍铁成交价亦有所回落。电力短缺逐渐得到解决,目前镍铁企业产能受限情况逐渐减少,镍铁价格或将呈偏弱状态运行。

进口方面,海关数据显示,2021年10月中国镍铁进口量29.91万吨,环比减少0.74万吨,降幅2.42%;同比增加3.96万吨,增幅15.26%。其中,10月中国自印度尼西亚进口镍铁量24.92万吨,环比减少0.96万吨,降幅3.7%;同比增加6.01万吨,增幅31.81%。

生产方面,据SMM数据,10月全国镍生铁产量同比上涨0.12%至3.072万镍吨,较往年比较来看,环比仍在下降。分品位看高镍铁10月份产量为2.57万镍吨,同比增加2%的产量,恢复不及预期;低镍铁10月份产量为0.51万镍吨,同比持续下降。

2·4、电解镍供需偏紧

电解镍供需仍然偏紧,LME镍库存持续走低,上期所库存处于近年低位。从生产端来看,据SMM数据,10月全国电解镍产量约1.45万吨,环比增加1.48%,产量较9月增加212吨左右。开工率达66%。

2·5、不锈钢供应趋增

钢厂产量趋增已成定局,而需求端担忧逐渐上升。虽有地产政策放松的倾向,但进入冬季开工逐渐减弱,需求难有起色,市场总体呈现降价出货的氛围。目前不锈钢现货价格已处于盈亏平衡线上,但原料价格亦在回落,不锈钢成本支撑相对有限。目前不锈钢已开始垒库, Mysteel数据显示,截止11月26日,无锡不锈钢库存43.64万吨,较上周增加1.91万吨,佛山不锈钢库存16.41万吨,较上周增加1.47万吨。

策略

宏观面,美国经济数据向好,叠加财政刺激持续,经济复苏预期有所增强,国内经济数据回落,但政策有边际放松迹象,不过疫情继续给经济前景带来最大不确定因素。

产业方面,产业方面,镍价目前最大支撑仍来源于持续下滑的LME库存,但现货方面需求并无明显体现,镍铁价格亦呈回落之势,不锈钢产量走高已成定局,而淡季已至,需求不振,不锈钢已有初步垒库之势。

总的来说,近期镍价反弹主要支撑来源于宏观面,而基本面最大的利多来源于不断下滑的库存,不过下游需求仍有诸多不确定因素,镍价下方虽有支撑,但进一步向上的动力也略有不足;不锈钢供应边际增加,需求难有起色,后期货继续弱势运行。沪镍2202参考区间145000-155000元/吨,SS2201参考区间16500-17500元/吨。

操作上,沪镍区间操作,不锈钢逢高做空。

{kind=link}